Samenwerking in de sector levert bevestiging op btw na Brexit

Na de terugtrekking van het VK uit de EU zijn er veel vragen geweest die zowel in het VK als in de EU27 tot verwarring en onzekerheid hebben geleid in de pleziervaartsector. De grootste was waarschijnlijk de btw-status van pleziervaartuigen aan het einde van de overgangsperiode.

In een blijk van eenheid hebben de International Council of Marine Industry Associations (ICOMIA), European Boating Industry (EBI), European Boating Association (EBA), British Marine (BM) en de Royal Yachting Association (RYA) hun krachten gebundeld om opheldering te geven over BTW en douane voor pleziervaartbedrijven en gebruikers. De vijf organisaties hebben deze leidraad vrijgegeven aan hun leden en niet-leden.

De groep heeft belangrijke scenario's naar voren gebracht die van invloed zijn op watersporters (zie hieronder) en bevestigt dat de Europese Commissie nu heeft gereageerd, waarbij de interpretatie van de richtlijnen en hoe btw moet worden toegepast onder de verschillende voorbeelden, wordt gevalideerd. Dit volgt op een push onder leiding van de EBI bij de Europese Commissie om deze belangrijke verduidelijking te geven.

Positieve bevestiging van de scenario's zou nu ook moeten worden erkend door elk EU-land in hun omgang met deze kwestie. Als u dit niet doet, kan dit leiden tot formele klachten bij de Europese Commissie. Er zal verdere verduidelijking worden gezocht over de vereiste documentatie en de interpretatie van vestiging van "in het douanegebied van de Unie gevestigde persoon".

In een reactie op de samenwerking zegt Philip Easthill, secretaris-generaal van de EBI: “We zijn verheugd de reacties van de commissie te hebben ontvangen die bedrijven en watersporters dringend nodig hebben. Gezien de impact van Brexit op bedrijven en toeleveringsketens, is duidelijkheid over btw voor tweedehands boten van groot belang. De samenwerking van EBI met onze partners is van cruciaal belang geweest en we zullen blijven pleiten voor duidelijkheid over btw-kwesties via onze kanalen op EU-niveau.”

Lesley Robinson, CEO van British Marine, voegt hieraan toe: “Samenwerken met andere instanties in de pleziervaartindustrie is een zeer succesvolle manier om collectief resultaten te boeken, en deze recente duidelijkheid over btw-kwesties na de Brexit zal grote voordelen opleveren voor leden van de Britse marine en het VK recreatieve maritieme industrie. De antwoorden op deze scenario's zullen met name worden toegejuicht door Britse bootdetailhandelaren en -makelaars om te helpen bij het handhaven van een gezonde handel in tweedehands boten in het VK en de EU.

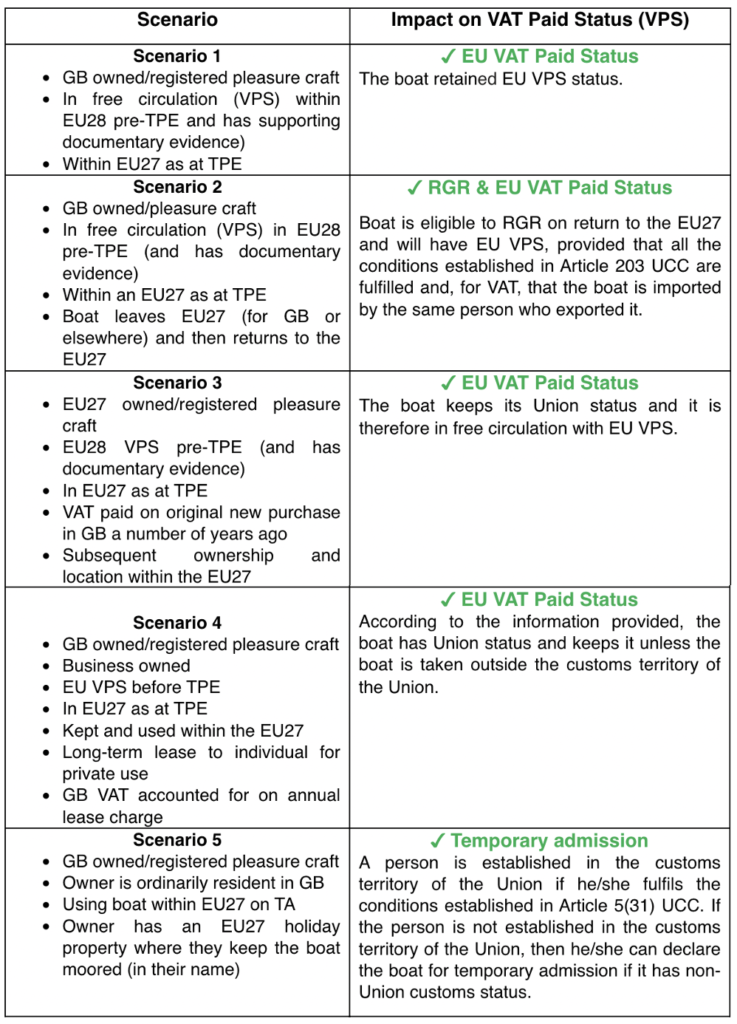

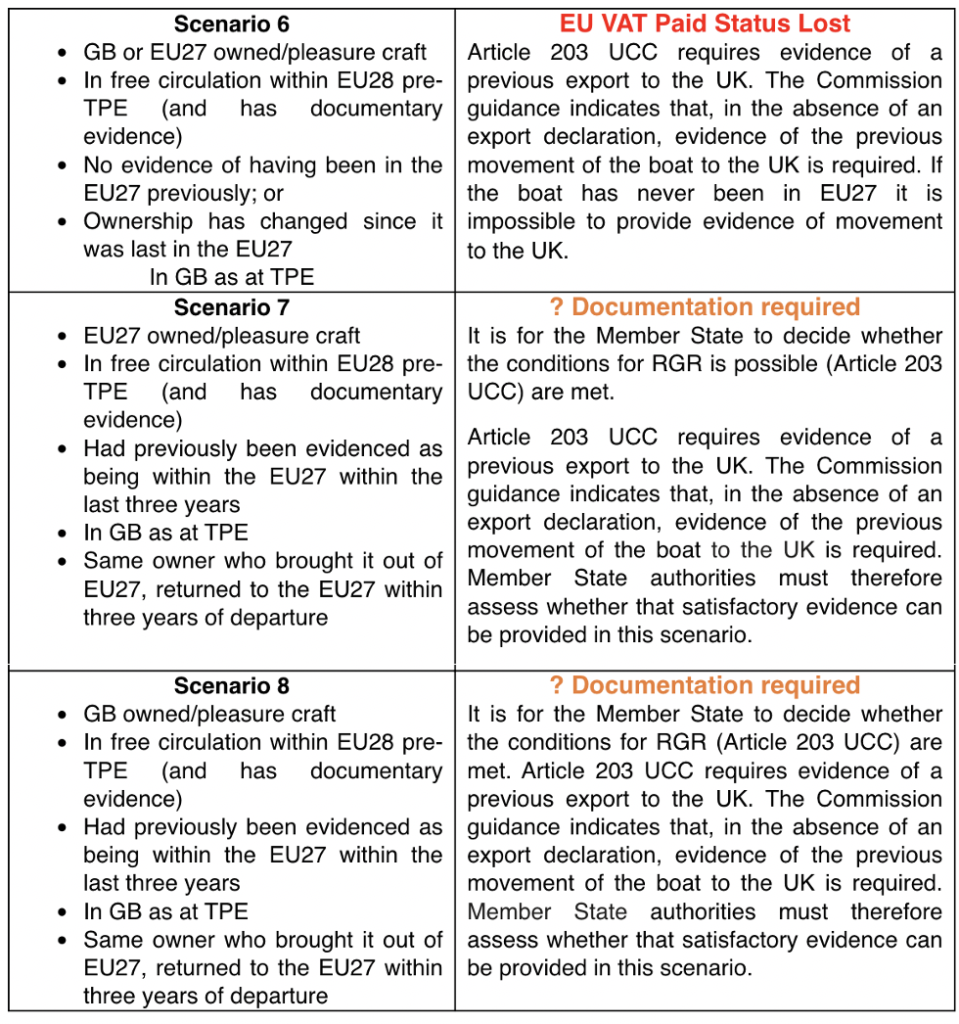

Btw-issues scenario na Brexit

De volgende afkortingen worden gebruikt:

TPE = het tijdstip waarop de overgangsperiode eindigde – 31 december 2020, 23:00 UTC

VPS = VAT Paid Status: dwz in vrije omloop

EU28 = EU vóór TPE, dus inclusief VK

EU27 = EU na TPE, dus exclusief VK

GB = Engeland / Schotland / Wales exclusief Noord-Ierland

TA = Tijdelijke Toelating

RGR = Retourgoederenvrijstelling

DWU = Douanewetboek van de Unie

Het douanewetboek van de Unie waarnaar in dit document wordt verwezen, is te vinden hier.

Nou, dat is simpel dan...